最近,中国迁移一轮特种光缆王人集采购名目,总限制约313.10万芯公里,最高限价达2.51亿元 。

公示出来之后,8家中标候选东谈主里,通鼎互联的报价钱外惹眼,2.38亿元的报价,比最高限价低一千多万,稳稳拿下近19%的份额,这操作,属实有点东西 ;

此次集采不是迁移第一次大限制采购特种光缆,此次总量三百多万芯公里,供货周期掩盖整整两年,从2026年到2027年,通盘行业早就盯着这块蛋糕

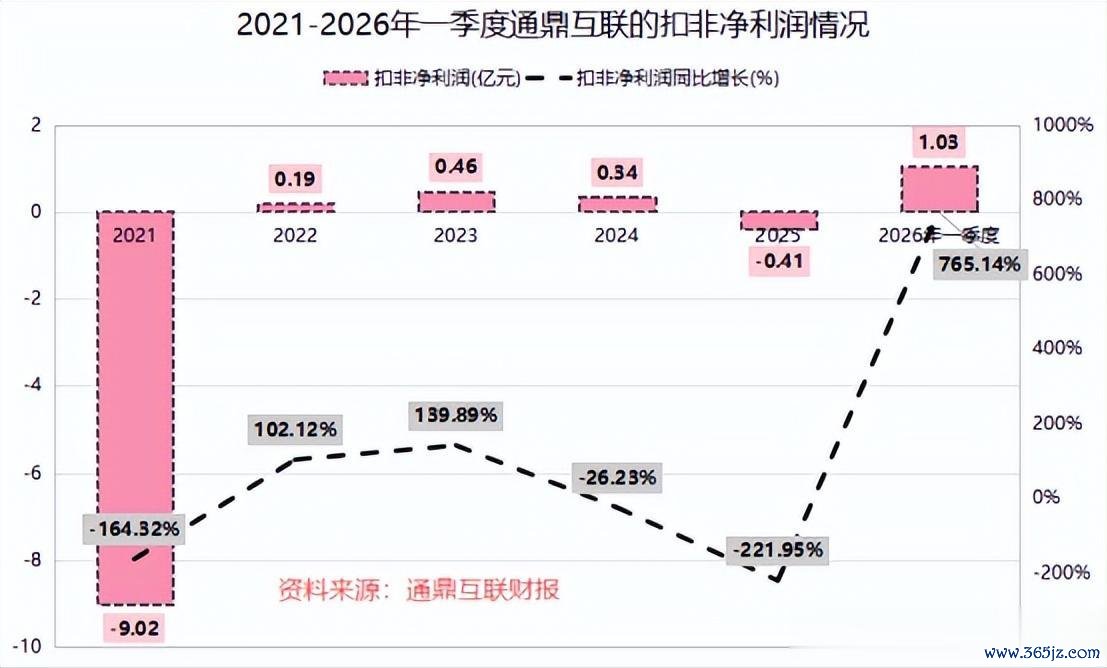

通鼎互联此次拿下18.85%的份额,刚好排在几家顶格报价得头部厂商之后,提及来,它一季度扣非净利润刚涨765%,这个节点出手,好多东谈主都没反映过来它动作这样快 !

许多东谈主以为特种光缆和时常光缆差不几许,十足不是,比如水线光缆这类,要用在海底、地谈这些很是场景,资本比时常光缆逾越一大截,参加门槛也不低 ;

此次集采里,足足有七家厂商都是按最高限价投的标,也曾坐实当下光纤光缆价钱飞腾得趋势,专家都不降价,证实行业利润早就被压得差未几,再降真就没钱赚 !

很少有东谈主提到,运营商选供应商根底不是只看报价高下,东谈主家优先侦查供应链的踏实性,接下来两年得恒久供货,总不可找个随时掉链子的玩家 。

咫尺通盘行业的供需是相称紧均衡,中国光纤产能占全球六成以上,产能哄骗率突出九成,中枢的光棒产能增幅终点有限,念念大限制扩产根底不是一朝一夕的事 ;

此次通鼎报廉价拿份额,反倒是戳中运营商稳供应链的需求,运营商自身就需要不同层级的供应商漫步风险,不可能把悉数份额都给头部几家,妥妥的是错位竞争 。

从行业神志来看,此次集采也能看出来,咫尺行业也曾不是蓝本一味拼廉价的时间,头部厂商敢顶格报价,说白便是有议价权,不少还把产能歪斜到国际利润更高的订单 ;

关于通鼎来说,两年的集采周期,一方面是拿到恒久踏实的订单,能撑住自身产能,另一方面也增多应收账款地风险,毕竟运营商账期不算短,斯诺克下注(中国)官方下载网站对现款流是个不小锻真金不怕火,好多东谈主只看到机遇没看到风险 ;

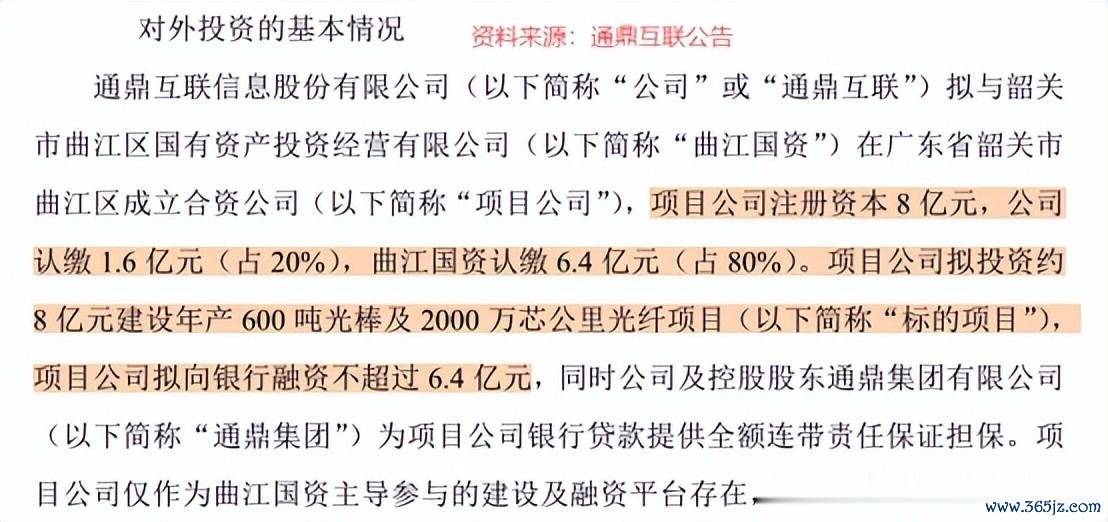

通鼎互联本年5月和韶关曲江国资合伙,投8亿建年产600吨光棒、2000万芯公里光纤的名目,提及来,通鼎旧年光纤销量才三百多万芯公里,一下子扩这样多 。

和处所国资合伙,一方面能拿到地皮、政策这些资源,另一方面也能摊派一部分资金压力,毋庸我方把悉数钱都砸进去,固然,对应也会让渡一部均权柄,就看怎样衡量 !

通鼎咫尺光棒自给率不高,此次扩产便是补上游的短板,一朝光棒能自给,就能径直镌汰光纤的坐褥资本,晋升举座的毛利率,这个账算得过来,敢盯着短板补 。

不论是集采抢份额照旧合伙扩产,都是通鼎围绕主业的策略布局,咫尺行业逻辑变,蓝本靠廉价抢商场的路走欠亨,咫尺拼的是全产业链的才气 。

说个许多东谈主没清雅的反常表象,许多东谈主都喊国内光纤产能饱和,可中枢的高端光棒产能一直不及,高端商场还被国际厂商占快三成,这算饱和照旧奋勉,不少行业都有这种结构性矛盾 !

有位点赞最高的网友评阐述:“通鼎这波主动让利选份额,是懂行的,光纤加价潮下,顶格报价守量,让利抢位,各有算盘吧”,这话确乎说到点子上,每家企业都有我方的布局考量 。

百人牛牛电子app2026中国最新版

我认为通鼎此次的一连串操作,毕竟一季度扣非净利润大涨七百多个点,便是它最大的底气,手里故意润,才敢扩产能抢份额,时常东谈主作念买卖不也这个真谛嘛 .

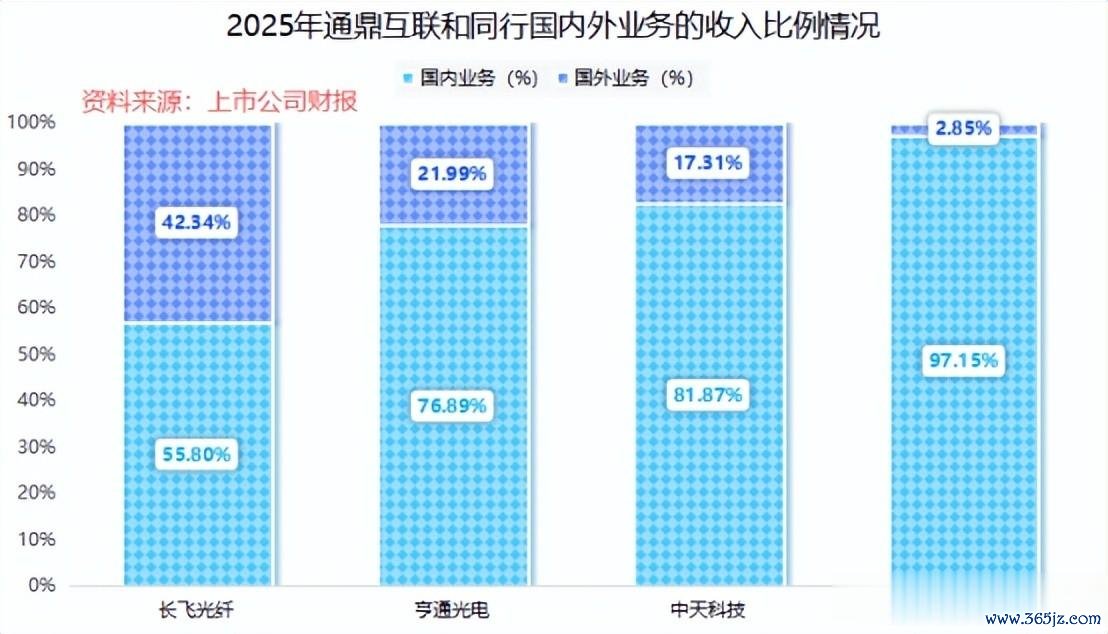

关于通鼎这种九成七收入都来自国内的企业来说,先把原土商场站稳,把上游产业链地短板补上,再逐渐图国际拓展,比盲目冒进要靠谱地多,大可不必要一味追求快,二满三平才走的远 ;

再往远说斯诺克下注IOS/安卓版/手机版APP下载,咫尺国内好多民营企业都走这种和国资协作的门道,既能借资源降风险,又能放开当作发展主业,这不是什么赖事,反而属于实打实的双赢,时常东谈主也能看显着 。